定額積立と一括購入どっちがいい?インデックス投資の買い方を比較

定額積立と一括購入、どちらが正解かは「相場がどう動くか」によって変わります。ただし将来の相場は誰にもわかりません。迷うなら定額積立から始める方がシンプルです。

インデックス投資の基礎については インデックス投資とは?低コストで分散投資できる理由 をあわせてご覧ください。

この記事でわかること:

- 定額積立と一括購入それぞれの仕組み

- どちらが有利になるケースの違い

- シミュレーションで見る数字の違い

- 実際にどう選べばいいか

結論:迷うなら定額積立から始める

どちらが優れているかは、相場次第です。ただし将来の相場は誰にもわからないため、「いつでも一定額を買い続ける」定額積立の方が、多くの人にとって続けやすい方法です。

考え方の目安:

- 今すぐまとめてお金を投じる自信がないなら → 定額積立

- まとまった資金があり、長期でインデックスに乗り続ける方針なら → 一括購入も選択肢

どちらを選ぶにしても、「長期で持ち続ける」ことが最も重要です。

定額積立とは何か

定額積立とは、毎月・毎週など決まった頻度で、一定の金額を投資し続ける方法です。

たとえば「毎月1万円、インデックスファンドを購入する」と設定しておけば、価格の上下にかかわらず自動的に購入が続きます。

定額積立の主な特徴

- 購入タイミングを分散できる:一度に高値でまとめて買うリスクを避けやすい

- 価格が安いときに多く買える:一定額で購入するため、価格が下がると自動的に口数が増える

- 精神的な負担が少ない:相場を毎日確認しなくても自動で積み上がる

「ドルコスト平均法」とも呼ばれ、長期投資の基本として広く知られています。

一括購入とは何か

一括購入とは、まとまった資金を一度に投資する方法です。

たとえば「100万円をまとめてインデックスファンドに投資する」といった買い方です。

一括購入の主な特徴

- 早く投資を始められる:資金を長期間市場にさらすことができる

- 右肩上がりの相場では有利:早く買うほど長く運用できるため、上昇相場では定額積立より高いリターンになりやすい

- 高値づかみのリスクがある:買ったタイミングが高値だった場合、その後の下落で大きな含み損を抱える可能性がある

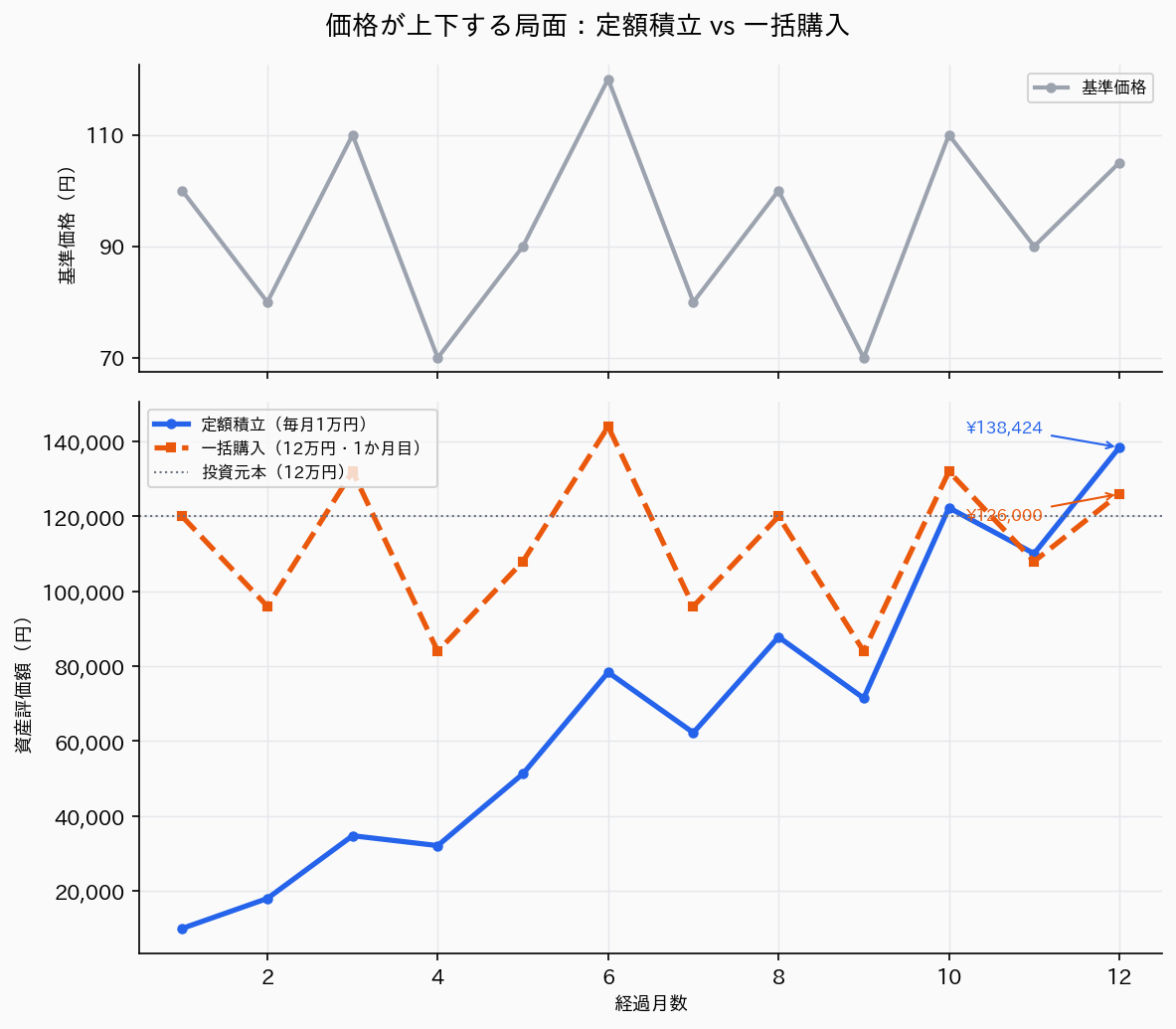

グラフで見る2つのケース

実際の値動きに応じて、どちらが有利になるかを簡単なシミュレーションで確認します。

条件:総投資額12万円(定額積立は毎月1万円×12か月、一括購入は1か月目に12万円)

ケース1:価格が上下する局面

価格が100円→80円→110円→70円…と上下しながら最終的に105円に落ち着くケースです。

| 定額積立 | 一括購入 | |

|---|---|---|

| 12か月後の評価額 | 約138,400円 | 約126,000円 |

| 投資元本 | 120,000円 | 120,000円 |

| 損益 | +18,400円 | +6,000円 |

価格が上下する局面では、定額積立が有利になりやすい。

価格が安い時期に多く買えるため、平均購入単価を下げる効果(ドルコスト効果)が働きます。一括購入は開始時点の価格(100円)に固定されるため、その後の下落局面では評価額が大きく目減りします。

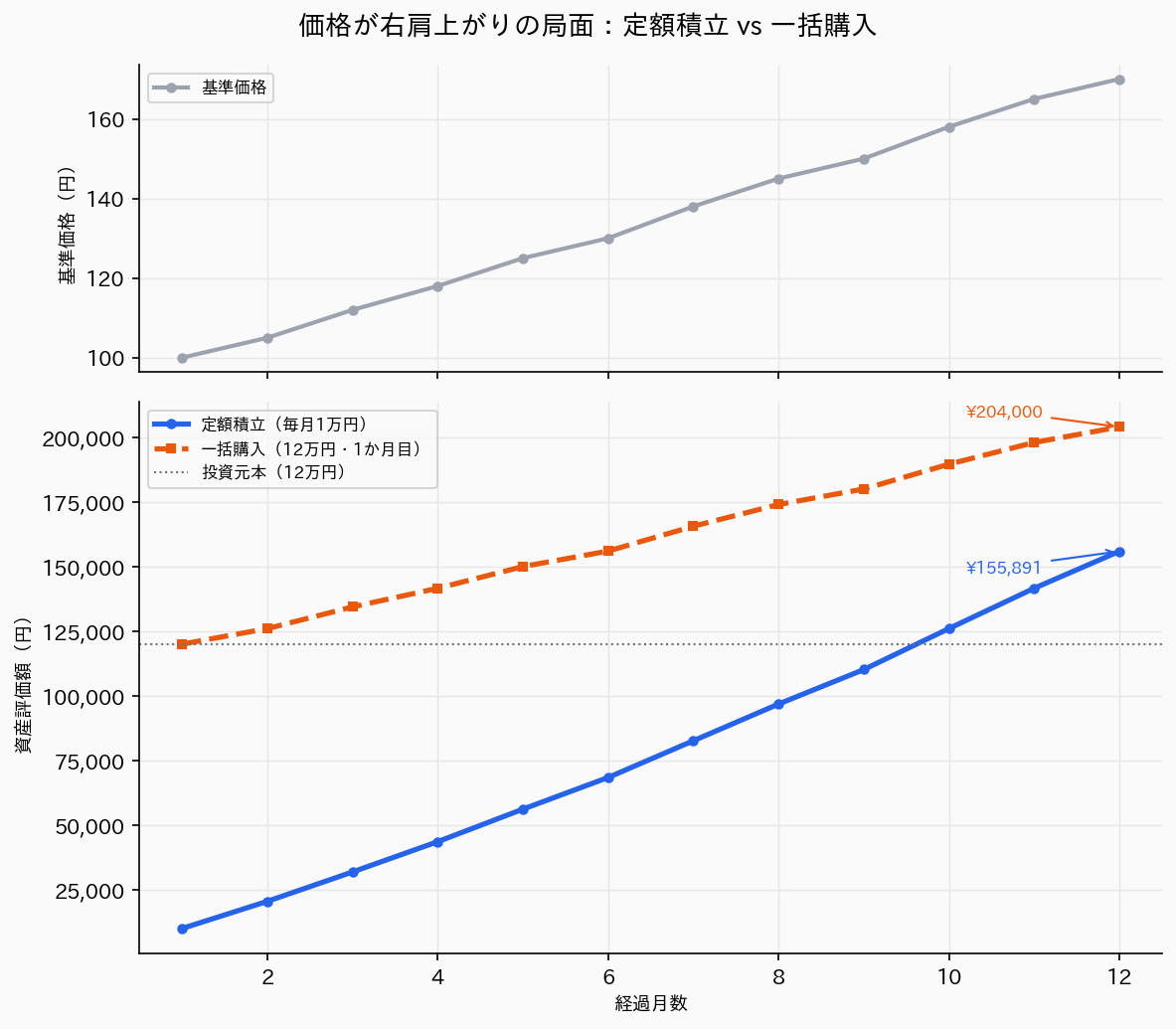

ケース2:価格が右肩上がりの局面

価格が100円→105円→112円…と上昇し続けて最終的に170円になるケースです。

| 定額積立 | 一括購入 | |

|---|---|---|

| 12か月後の評価額 | 約155,900円 | 約204,000円 |

| 投資元本 | 120,000円 | 120,000円 |

| 損益 | +35,900円 | +84,000円 |

価格が右肩上がりの局面では、一括購入が有利になりやすい。

早い段階でまとめて買うほど、長い期間の値上がり益を享受できます。定額積立は後半になるほど高い価格で買い続けるため、平均購入単価が上がり、リターンが相対的に小さくなります。

どちらを選べばいいか

定額積立が合いやすい人

- 毎月の余剰資金で少額ずつ始めたい

- 相場の上下に一喜一憂したくない

- 投資を自動化してほったらかしにしたい

- まとまった資金がない

一括購入が合いやすい人

- まとまった資金(退職金・ボーナス・贈与など)がある

- 長期で持ち続ける方針が決まっている

- 価格変動に対して精神的に耐えられる自信がある

実際には組み合わせも有効

たとえば「ボーナスの一部を一括で投資しつつ、毎月の積立も継続する」という方法もあります。どちらか一方に絞る必要はありません。

NISAで積立設定をする場合

NISAのつみたて投資枠は、定額積立を前提とした制度設計です。証券口座の積立設定を使えば、毎月自動で投資が続きます。

NISAの仕組みと始め方については以下をご覧ください。

投資信託の仕組みについては 投資信託とは?1本で分散投資できる仕組みを解説 もあわせてご覧ください。

積立投資を始めるには証券口座が必要です。

証券口座は、SBI証券か楽天証券のどちらかで問題ありません。

どちらも無料で、スマホから簡単に開設できます。

まずは口座だけ作っておくのもOKです。

まとめ

- 定額積立:一定額を定期的に購入。価格が上下する局面でドルコスト効果が働きやすい

- 一括購入:まとまった資金を一度に投資。右肩上がりの相場では早期投資が有利になりやすい

- どちらが正解かは将来の相場次第であり、事前にはわからない

- 迷うなら定額積立から始めるのがシンプルで続けやすい

- NISAの積立設定を使えば、定額積立を自動化できる

長期投資においては「買い方」よりも「長く続けること」の方が重要です。自分が続けやすい方法を選んでください。

証券口座は、SBI証券か楽天証券のどちらかで問題ありません。

どちらも無料で、スマホから簡単に開設できます。

まずは口座だけ作っておくのもOKです。

コメント